.jpg)

Tendencia negativa y dólar afectan precios del maíz

Se espera que los precios del maíz sigan bajando

martes, 28 de marzo de 2023

La rápida caída de los precios del maíz está generando incertidumbre entre los agricultores ahora que comienza la cosecha O/I en Sinaloa y las siembras P/V en el centro del país. Desde el pasado 20 de febrero los precios internacionales se han desplomado 8.1% y nuestro peso se ha apreciado 11%, un doble efecto que afecta directamente el ingreso de los agricultores, ya que el grano se cotiza en dólares.

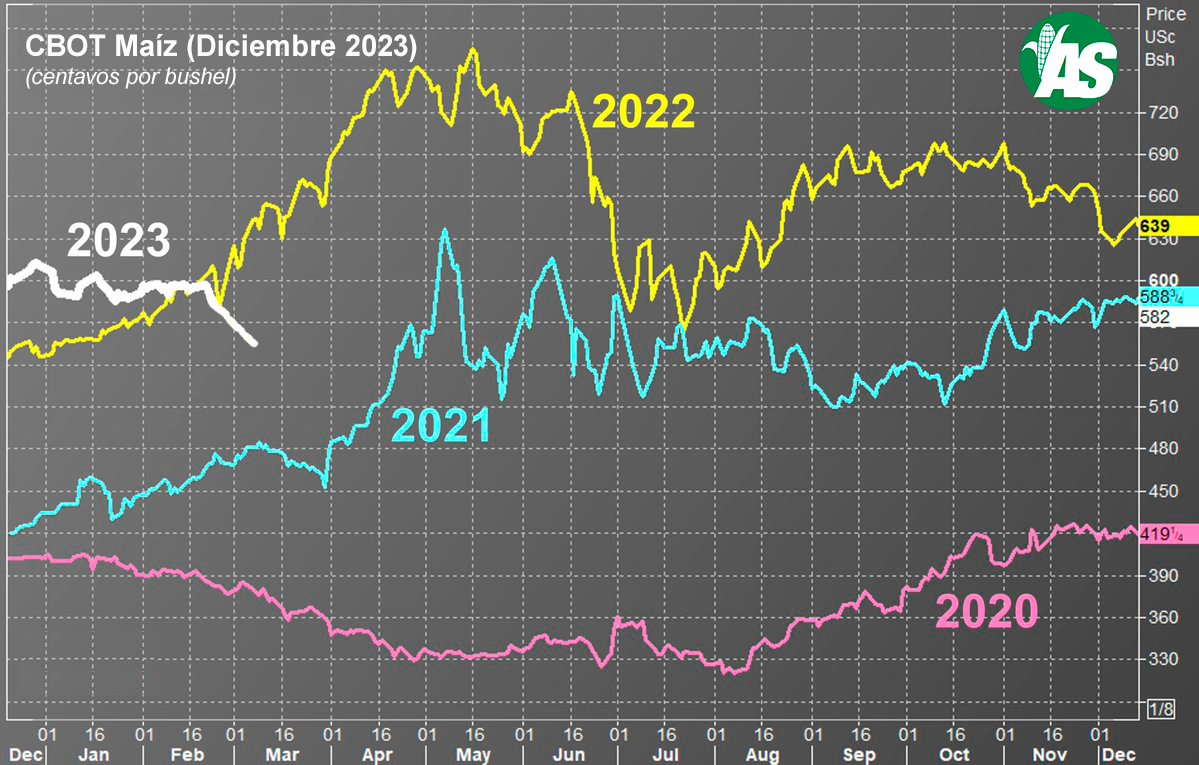

El mercado en la Bolsa de Futuros de Chicago (CBOT) está invertido, es decir, los precios futuros a largo plazo registran menores cotizaciones que los de corto plazo marcando un panorama de precios con tendencia negativa.

El día de hoy, el precio del contrato de mayo del maíz esta cerrando en $242.11 dólares/tonelada, a julio cerró a $237.86 dólares, y a diciembre cerró en $218.88 dólares, lo cual significa que el mercado espera que los precios sigan bajando.

Los fondos de inversión han liquidado, durante las últimas 3 semanas, el 20% de sus posiciones largas o a la alza (opciones+futuros) en el CBOT al pasar de 250,000 contratos a menos de 200,000. Hoy, las posiciones cortas (a la baja) se encuentran en su mayor nivel desde octubre del 2020. Los analistas atribuyen la rápida liquidación, por un lado, al “long squeeze” generado ante la caída de los precios y, por otro, al aumento de los inventarios finales de maíz 2022/23 publicados por el USDA (34.10 millones de toneladas o 1,342 millones de bushels), que reflejan una menor demanda por el grano.

Los analistas atribuyen la rápida liquidación, por un lado, al “long squeeze” generado ante la caída de los precios y, por otro, al aumento de los inventarios finales de maíz 2022/23 publicados por el USDA (34.10 millones de toneladas o 1,342 millones de bushels), que reflejan una menor demanda por el grano.

En marzo del año pasado habían 350,000 contratos largos, una posición no vista desde 2010/11, pero ahora se anticipa una contracción de la demanda. Las exportaciones de maíz de USA en enero fueron de sólo 3.2 mmt, un 30% por debajo de su promedio de 5 años. Y en febrero se espera que el volumen exportado sea el menor de los pasados 10 años.

Por otra parte, aunque los precios futuros en el CBOT del trigo se encuentran por arriba de sus promedios, han bajado 15% durante los primeros dos meses de este año.

La lucha contra la inflación a nivel mundial a creado un escenario de recesión económica con mayores tasas de interés y volatilidad en los precios, que en combinación con el alto precio de los insumos, y la apreciación del peso siguen creando incertidumbre entre los agricultores, afectando sus intenciones de siembra e ingresos.

La productividad y la agricultura sostenible son la clave en este escenario, tratando de producir más con menos.

Tendencia negativa

No cabe duda que la situación para los productores de maíz se ha tornado más que complicada debido a la fuerte volatilidad que ha azotado a los precios del grano en la Bolsa de Futuros de Chicago, la cual incluye varios días de fuertes caídas y algunos de alzas interesantes como el viernes pasado, generando gran incertidumbre a los productores de nuestro país que están en pleno desarrollo del cultivo en Estados como Sinaloa en el ciclo Otoño-Invierno, mientras que en los Estados Unidos se están iniciando las siembras para el ciclo 23/24.

En los últimos días de febrero y durante marzo, el precio del maíz en la Bolsa de Chicago simplemente se ha desplomado perdiendo casi 20 dólares por tonelada, y donde inclusive el contrato de futuros a plazo de mayo de este año llegó a operar en niveles de 248 dólares antes de que la sangría se detuviera.

Los analistas del mercado atribuyen las fuertes bajas en el precio a que los fondos de inversión consideran que llegó el momento de liquidar gran parte de sus posiciones largas o compradoras que apostaban a un alza del maíz. Se estima que aún tienen posiciones compradoras importantes lo que significaría en un momento dado, que la tendencia bajista está todavía lejos de terminarse.

A lo anterior se sumó un reporte sobre exportaciones semanales publicado por el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) el pasado jueves, que se ubicó en el rango bajo de las expectativas del consenso del mercado al quedar en 596.93 mil toneladas, ya que se esperaba se ubicaran entre 500,000 y 998.26 mil toneladas, de las cuales México fue el mayor comprador al adquirir 213.88 mil toneladas, mientras que China sólo compró 66,000 toneladas, lo que sin duda no ayuda a los precios ya que los pedidos o compromisos acumulados de exportación representan apenas 29.24 millones de toneladas para este ciclo o una disminución del 39% año sobre año. Lo anterior hace pensar al mercado que el USDA tendrá que sacar las tijeras en su reporte sobre oferta y demanda mensual a publicarse esta semana, para recortar sus expectativas de exportación en este ciclo 22/23, las cuales hasta el momento las ubica en 48.9 millones de toneladas.

Lo anterior hace pensar al mercado que el USDA tendrá que sacar las tijeras en su reporte sobre oferta y demanda mensual a publicarse esta semana, para recortar sus expectativas de exportación en este ciclo 22/23, las cuales hasta el momento las ubica en 48.9 millones de toneladas.

Por lo pronto, el clima sigue siendo un factor complicado para Sudamérica, ya que la agencia BAGE ubicó las condiciones del cultivo en Argentina de bueno a excelente apenas en un 3% cuando la semana pasada estaban en 6% y aunque los pronósticos climatológicos en los próximos 11-15 días esperan buenas lluvias, las temperaturas aparentemente seguirán elevadas y se está acabando el tiempo para que haya una recuperación del cultivo.

Mientras tanto, Agroconsult en Brasil estimó una producción de maíz del orden de las 128.5 millones de toneladas, muy por encima de los 125 millones estimados por el USDA y de los 116 millones que produjeron el año pasado.

La volatilidad ha sido tal que al cierre de esta edición el precio del maíz cerró en 252.25 dólares/tonelada, el contrato a julio que es el que se usa como referencia para Sinaloa cerró en 247.53 dólares y el de septiembre utilizado por los productores de sorgo en Tamaulipas quedó en 230.40 dólares, lo cual significa que el mercado espera que los precios sigan bajando.

Finalmente, el súper peso no ayuda para nada a los agricultores de maíz, ya que el grano se cotiza en dólares.

Habrá que esperar que nos dice el reporte mensual de oferta y demanda a publicarse esta semana y el de intenciones de siembra a finales del mes por el USDA, pero por el momento, el panorama se ve muy complicado para los agricultores.

Maíz