.png)

Harina y nixtamal: apenas 29.9% del consumo, sin peso decisivo en las cosechas nacionales

jueves, 4 de diciembre de 2025

- Harina y nixtamal: consumidores clave, pero no compradores determinantes

- “El corazón del mercado es pecuario, no harinero”

- Estructura del Consumo, la Oferta y el Origen del Maíz en México (2025)

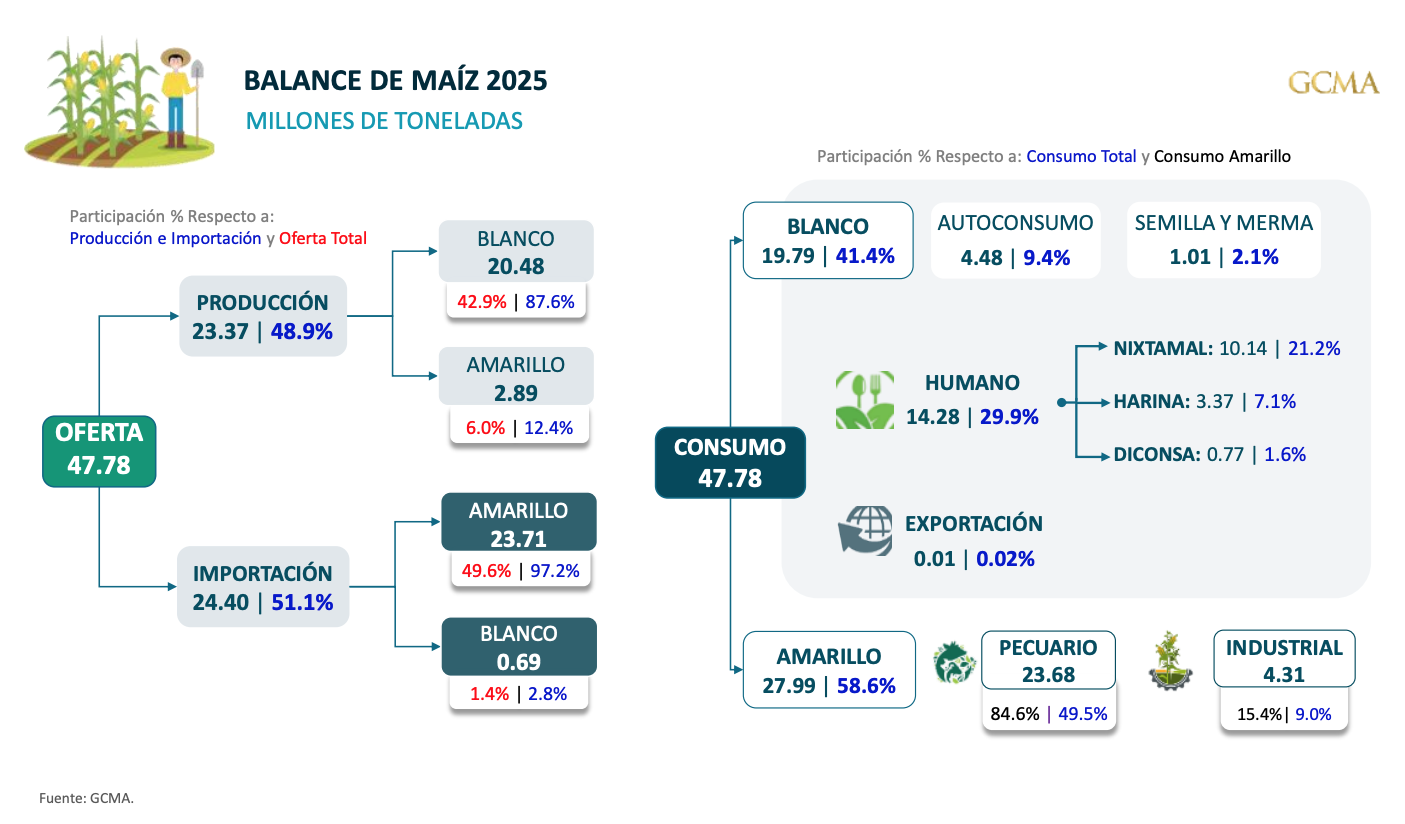

El balance nacional de maíz para 2025 muestra una estructura de consumo y abastecimiento fuertemente diferenciada entre maíz blanco y amarillo, así como un peso creciente de las importaciones en la oferta total. A partir de los datos de GCMA, se detalla la participación de cada segmento dentro de la demanda y de la oferta para comprender cómo se compone el mercado y quiénes determinan su dinámica.

1. Participación de los harineros en el consumo de maíz

El consumo industrial destinado a harina de maíz (Minsa, GRUMA, Harimasa, etc.) forma parte del rubro industrial que representa:

3.37 millones de toneladas equivalentes al 7.1% del consumo total.

Este segmento procesa maíz para la elaboración de harina nixtamalizada y otros derivados para la industria alimentaria. Aunque su volumen es menor comparado con el pecuario, tiene un peso estratégico por su vínculo directo con productos básicos del consumo nacional, tortilla industrial en tortillerías y autoservicios.

2. Participación del consumo humano y del maíz amarillo

Consumo humano total

El consumo humano directo (principalmente tortilla, masa, pozole, productos tradicionales y una parte de alimento procesado) asciende a:

14.28 millones de toneladas, equivalentes al 29.9% del consumo total

Este consumo se abastece casi en su totalidad de maíz blanco, debido a sus atributos de nixtamalización, tradición culinaria y preferencias culturales.

Participación del maíz amarillo en el consumo total

Del consumo total de 47.78 millones de toneladas:

- Maíz amarillo 27.99 millones de toneladas (58.6%)

- Maíz blanco 19.79 millones de toneladas (41.4%)

El maíz amarillo está predominantemente destinado a la alimentación pecuaria (ganado avícola, porcino y bovino), e industrial botanas, cereales procesados y almidones entre otros, lo cual explica su mayor peso relativo en la estructura de consumo nacional.

3. Participación de producción e importación en la oferta total

La oferta total de maíz en 2025 asciende a 47.78 millones de toneladas, integrada por:

Producción nacional

- 23.37 millones de toneladas

- 48.9% de la oferta total

Se observa que menos de la mitad de la oferta proviene de la producción interna, lo que evidencia la creciente dependencia externa.

Importación

- 24.40 millones de toneladas

- 51.1% de la oferta total

Es decir, más de la mitad del maíz que circula en el país proviene del exterior, principalmente de Estados Unidos bajo el marco del T-MEC.

4. Composición de la producción nacional por tipo de maíz.

Dentro de la producción total (23.37 Mt):

- Maíz blanco: 20.48 Mt, 87.6% de la producción nacional

- Maíz amarillo: 2.89 Mt, 12.4% de la producción nacional

México continúa siendo un productor dominante de maíz blanco, lo que responde a la estructura histórica, cultural y tecnológica del campo mexicano. El maíz amarillo, requerido por la industria pecuaria y algunos usos industriales, tiene una producción nacional limitada y crecientemente insuficiente.

5. Composición de las importaciones por tipo de maíz

Las importaciones totales (24.40 Mt) se dividen en:

- Maíz amarillo: 23.71 Mt; 97.2% de las importaciones

- Maíz blanco: 0.69 Mt; 2.8% de las importaciones (Al mes de octubre se llevan importadas 840.1 miles de Tm, se estima una importación al cierre del año de 1 millón de Tm)

El país es prácticamente importador neto exclusivo de maíz amarillo, reflejando la demanda creciente del sector pecuario y agroindustrial y la insuficiencia estructural de la producción nacional.

Comentarios finales

- El sector pecuario es el principal consumidor de maí zcon 23.68 Mt (49.5% del total), lo que explica la relevancia estratégica del maíz amarillo para la seguridad alimentaria y los costos de producción de carne, huevo y leche.

- El consumo humano, aunque menor en volumen, es más sensible socialment edado su asociación al precio de la tortilla y otros alimentos básicos. Este segmento depende casi totalmente del maíz blanco de producción nacional. La importación en mucha más competitiva por logística y precios a regiones de Noreste, Sureste y Península.

- La dependencia de importaciones continúa aumentando con más del 51% de la oferta nacional proveniente del exterior. Esto implica riesgos ante volatilidad internacional, políticas comerciales de EE.UU. y condiciones climáticas globales.

- La brecha entre producción de maíz amarillo y demanda pecuaria y agroindustrial seguirá ampliándo se si no se impulsa la reconversión productiva, mejoras tecnológicas o esquemas que promuevan el aumento de la producción y reconversión de maíz blanco a amarillo.

- México mantiene su papel tradicional exportador mínimo y productor especializado de maíz blanco, pero altamente dependiente de maíz amarillo extranjero, lo que condiciona la competitividad del sector pecuario y agroindustrial.

- Objetivo reducir mermas en proceso de siembra, sanidad en los cultivos y control de plagas de semillas y productos no autorizados.

Maíz

.png)